Cansado de ver o dinheiro do aluguel ir embora todo mês? O sonho da casa própria pode estar mais próximo do que você imagina. O programa Minha Casa, Minha Vida (MCMV) passou por importantes atualizações em 2026, tornando o acesso ao financiamento imobiliário mais fácil e com condições mais vantajosas para milhões de brasileiros. Entender os juros do Minha Casa, Minha Vida é o primeiro passo para transformar esse sonho em realidade.

Este guia completo, elaborado pela Torresul Imobiliária, desmistifica as novas regras, apresenta os dados atualizados e mostra como você pode se beneficiar das taxas reduzidas e dos subsídios oferecidos. Nosso objetivo é fornecer um conteúdo robusto e estratégico, que responda às suas principais dúvidas e intenções de busca, demonstrando a autoridade e expertise da Torresul Imobiliária no mercado.

Resumo do artigo

- Novas regras do Minha Casa, Minha Vida em 2026 ampliam acesso;

- Limites de renda e valores de imóveis foram reajustados;

- Taxas de juros reduzidas tornam o financiamento mais acessível;

- Faixa 1 atende famílias com renda até R$ 3.200 mensais;

- Faixa 4 agora inclui classe média com renda até R$ 13.000;

- Tetos de imóveis chegam a R$ 600 mil para Faixa 4;

- Subsídios de até R$ 65 mil ainda disponíveis para Faixa 1;

- Programa visa facilitar a compra da casa própria para milhões;

- A Torresul Imobiliária oferece suporte completo no processo.

O que mudou nos juros e faixas do Minha Casa, Minha Vida em 2026?

As alterações mais significativas no Minha Casa, Minha Vida em 2026 incluem o aumento dos limites de renda para todas as faixas e a ampliação do teto de valor dos imóveis, principalmente para as faixas 3 e 4.

Essas medidas visam facilitar o acesso à moradia digna, reduzir as taxas de juros para um número maior de famílias e aumentar o poder de compra, permitindo que mais imóveis sejam elegíveis ao programa.

Uma família com renda de R$ 4.900, que antes estaria na Faixa 3, agora migra para a Faixa 2, com uma redução significativa na taxa de juros e um aumento na capacidade de financiamento. Essa mudança prática exemplifica o impacto positivo das novas regras para o comprador.

Juros do Minha Casa, Minha Vida: Detalhes por faixa de renda

As taxas de juros do Minha Casa, Minha Vida são um dos maiores atrativos do programa, sendo significativamente mais baixas do que as praticadas no mercado tradicional. Elas variam conforme a faixa de renda familiar e a região do país, garantindo que o financiamento seja acessível a diferentes perfis.

Faixa 1: Renda familiar de até R$ 3.200,00

A Faixa 1 é destinada às famílias de menor renda, oferecendo as condições mais vantajosas. Com um limite de renda mensal bruta de até R$ 3.200,00, esta faixa recebeu um reajuste de 12%, ampliando seu alcance.

Os juros do Minha Casa, Minha Vida para esta categoria partem de 4% a 4,5% ao ano. Para as regiões Sul, Sudeste e Centro-Oeste, a taxa é de 4,25% ao ano, enquanto para Norte e Nordeste pode ser de 4% ao ano.

Faixa 2: Renda familiar de R$ 3.200,01 a R$ 5.000,00

A Faixa 2 atende famílias com renda entre R$ 3.200,01 e R$ 5.000,00 mensais. Esta faixa é muito procurada por profissionais com renda estável que buscam o primeiro imóvel.

O limite superior subiu para R$ 5.000,00, permitindo que mais famílias aproveitem as taxas reduzidas do MCMV.

Os juros do Minha Casa, Minha Vida nesta faixa variam entre 4,75% e 7% ao ano, permanecendo bem abaixo do crédito imobiliário tradicional.

O subsídio do governo ainda é um diferencial importante, podendo chegar a R$ 35 mil, facilitando a entrada no financiamento.

Faixa 3: Renda familiar de R$ 5.001,01 a R$ 9.600,00

A Faixa 3 é para famílias com renda mensal bruta entre R$ 5.001,01 e R$ 9.600,00.

Embora não haja subsídios diretos nesta categoria, as vantagens financeiras são claras nas taxas de juros, que giram entre 7,66% e 8,16% ao ano.

Comparado ao financiamento tradicional, que pode chegar a 12% ou mais, a economia ao longo do contrato é substancial.

Esta faixa permite o financiamento de imóveis de padrão superior, com o teto para imóveis novos atualizado para R$ 400 mil e, para usados, o limite é de R$ 270 mil.

Faixa 4: Renda familiar de R$ 9.600,01 a R$ 13.000,00

A Faixa 4 é a mais recente adição ao programa, criada para incluir a classe média.

Ela atende famílias com renda de R$ 9.600,01 até R$ 13.000,00.

Os juros do Minha Casa, Minha Vida para esta faixa ficam entre 10% e 10,5% ao ano, o que ainda representa uma alternativa inteligente frente às taxas de mercado.

O grande benefício é a possibilidade de financiar imóveis de até R$ 600 mil, abrindo o programa para um público que antes tinha poucas opções de crédito imobiliário acessível.

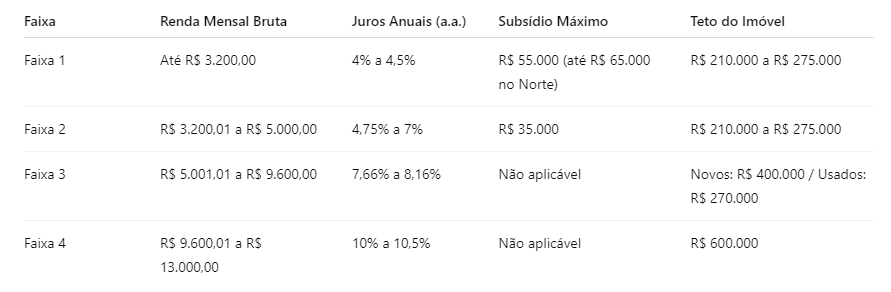

Tabela Comparativa: Faixas de Renda, Juros e Tetos de Imóveis

Para facilitar a compreensão, a Torresul Imobiliária preparou uma tabela comparativa com os principais dados do Minha Casa, Minha Vida atualizados:

Valores de subsídio e teto do imóvel podem variar conforme a localidade e regras específicas do programa.

Impacto da Selic e juros do mercado no Minha Casa, Minha Vida

É fundamental entender como os juros do Minha Casa, Minha Vida se diferenciam das taxas de mercado.

Em maio de 2026, por exemplo, a taxa Selic esteve em 14,75% ao ano, o que eleva os juros do financiamento imobiliário tradicional para cerca de 12% ao ano.

O MCMV, com suas taxas subsidiadas, oferece uma alternativa muito mais econômica, tornando a compra da casa própria viável para quem seria excluído do mercado convencional.

Ao oferecer taxas mais baixas do que as praticadas pelo mercado, o Minha Casa, Minha Vida permite que mais famílias realizem o sonho da casa própria, mesmo em um cenário de juros elevados.

Como o Minha Casa, Minha Vida amplia seu poder de compra

As novas regras do Minha Casa, Minha Vida não apenas tornam o financiamento mais acessível, mas também ampliam significativamente o poder de compra das famílias.

Por exemplo, uma família com renda mensal de R$ 4.900 que migrou da Faixa 3 para a Faixa 2 viu sua taxa de juros cair de 7,66% para 6,5% ao ano, ampliando sua capacidade de financiamento de R$ 178 mil para R$ 202 mil.

Isso significa que, com a mesma renda, é possível financiar um imóvel de maior valor ou ter parcelas mais confortáveis.

Limites de financiamento por região

Os limites de financiamento também podem variar conforme a região do país, principalmente para as Faixas 3 e 4.

- Regiões Norte, Nordeste e Centro-Oeste: até 80% do valor do imóvel;

- Regiões Sul e Sudeste:

- até 65% para Faixa 3;

- até 60% para Faixa 4.

Essas variações são importantes para planejar a compra do imóvel e entender o valor da entrada necessária.

Por que tanta gente continua no aluguel sem necessidade?

Muitas famílias ainda pagam aluguel sem saber que podem ter acesso ao programa Minha Casa, Minha Vida. Os principais motivos para isso são a falta de informação, o medo da burocracia, a simulação incorreta de financiamento e a ausência de orientação especializada.

A verdade é que a maioria das pessoas não é reprovada, apenas não é orientada da forma certa.

Com as novas regras, o momento é ainda mais propício para buscar informação e dar o primeiro passo em direção à casa própria.

A Torresul Imobiliária está aqui para desmistificar esse processo e ajudar você a encontrar o imóvel ideal. Não deixe o aluguel consumir seu futuro: entre em contato conosco e descubra como podemos te ajudar.

[CLIQUE AQUI E VAMOS CONVERSAR]

FAQ: Juros do Minha Casa, Minha Vida

1. Quais são os requisitos de renda para participar do Minha Casa, Minha Vida em 2026?

O programa Minha Casa, Minha Vida em 2026 atende famílias com renda mensal bruta de até R$ 13.000,00.

Essa renda é dividida em quatro faixas, cada uma com limites específicos:

- Faixa 1: até R$ 3.200,00;

- Faixa 2: de R$ 3.200,01 até R$ 5.000,00;

- Faixa 3: de R$ 5.001,01 até R$ 9.600,00;

- Faixa 4: de R$ 9.600,01 até R$ 13.000,00.

É importante verificar em qual faixa sua renda se encaixa para entender as condições de juros e subsídios aplicáveis ao seu caso.

2. Como os juros do Minha Casa, Minha Vida se comparam aos do mercado tradicional?

Os juros do Minha Casa, Minha Vida são significativamente mais baixos do que os praticados no mercado imobiliário tradicional.

Enquanto as taxas de mercado podem girar em torno de 12% ao ano (influenciadas pela Selic), as taxas do MCMV variam de 4% a 10,5% ao ano, dependendo da faixa de renda.

Essa diferença representa uma economia substancial ao longo do financiamento, tornando a compra da casa própria muito mais acessível e viável para um grande número de famílias brasileiras.

É uma das maiores vantagens do programa.

3. Quais são os valores máximos dos imóveis que podem ser financiados pelo programa?

Os tetos de valor dos imóveis financiados pelo Minha Casa, Minha Vida foram atualizados em 2026 para acompanhar a valorização do mercado.

- Faixas 1 e 2: entre R$ 210 mil e R$ 275 mil, conforme a localidade;

- Faixa 3: imóveis novos até R$ 400 mil e usados até R$ 270 mil;

- Faixa 4: imóveis de até R$ 600 mil.

Essa ampliação permite que mais opções de moradia, inclusive imóveis de padrão superior, sejam elegíveis ao programa.

4. O que é subsídio e quem tem direito a ele no Minha Casa, Minha Vida?

Subsídio é um valor concedido pelo governo para reduzir parte do preço do imóvel, diminuindo o valor total que será financiado.

No Minha Casa, Minha Vida, os subsídios são destinados principalmente às famílias de menor renda, enquadradas nas Faixas 1 e 2.

- Faixa 1: subsídio de até R$ 55 mil na maior parte do país e até R$ 65 mil na região Norte;

- Faixa 2: subsídio de até R$ 35 mil;

- Faixas 3 e 4: não possuem subsídios diretos.

O subsídio é um dos principais facilitadores para a compra do primeiro imóvel.

5. Como a Torresul Imobiliária pode me ajudar a conseguir meu financiamento?

A Torresul Imobiliária oferece acompanhamento completo para quem busca o financiamento pelo Minha Casa, Minha Vida.

Nossa equipe realiza:

- análise detalhada da renda familiar;

- enquadramento correto na faixa do programa;

- simulações realistas;

- orientação sobre documentação;

- indicação de imóveis compatíveis com o perfil do cliente;

- acompanhamento do processo até a entrega das chaves.

Nosso objetivo é reduzir a burocracia e transformar o sonho da casa própria em realidade.

Realize seu sonho com a Torresul Imobiliária

As novas regras e os juros do Minha Casa, Minha Vida em 2026 representam uma oportunidade única para quem deseja sair do aluguel e conquistar a casa própria.

Com taxas mais baixas, subsídios generosos e tetos de imóveis ampliados, o programa está mais acessível do que nunca.

Não perca tempo e aproveite este momento favorável do mercado.

A Torresul Imobiliária é sua parceira ideal nessa jornada. Com expertise e dedicação, nossa equipe está pronta para guiar você em cada etapa do processo, desde a simulação até a entrega das chaves.

Fale agora com a Torresul Imobiliária e descubra:

- em qual faixa você se encaixa;

- quanto pode financiar;

- quais imóveis estão disponíveis para seu perfil.

Seu novo lar espera por você.

[CLIQUE AQUI E VAMOS CONVERSAR]

-

Artigo Anterior Timbó: Imóveis Minha Casa, Minha Vida ao lado do progresso!

-

Próximo Artigo Quem tem direito ao Minha Casa, Minha Vida?