Comprar o primeiro apartamento ainda parece distante para muitas famílias brasileiras. A principal dúvida costuma ser a mesma: será que minha renda é suficiente para financiar? Com as novas condições do programa habitacional, entender como comprar um apartamento pelo Minha Casa, Minha Vida ficou ainda mais importante para quem quer sair do aluguel e conquistar a casa própria com parcelas mais acessíveis.

Hoje, o programa atende mais famílias, possui juros menores do que o financiamento tradicional e permite financiar imóveis com valores mais altos.

Na prática, isso ampliou bastante as possibilidades de compra em cidades como Blumenau, Joinville e Indaial.

Além disso, o aumento do teto dos imóveis fez com que mais apartamentos passassem a se enquadrar no programa.

Como funciona o Minha Casa, Minha Vida para apartamentos?

O Minha Casa, Minha Vida é um programa habitacional que facilita o financiamento imobiliário para famílias de diferentes rendas.

Na prática, o comprador escolhe um apartamento enquadrado nas regras do programa e faz a análise de crédito junto ao banco.

Se aprovado, consegue financiar o imóvel com:

- Juros reduzidos

- Possibilidade de subsídio

- Uso do FGTS

- Parcelas menores

- Prazo estendido de pagamento

O principal benefício está justamente nas taxas mais baixas em comparação ao financiamento tradicional.

Enquanto o crédito imobiliário comum trabalha com juros próximos de 12% ao ano, o programa possui taxas reduzidas que variam conforme a renda familiar.

Quem pode comprar apartamento pelo programa?

O programa atende famílias de diferentes perfis.

Os principais critérios são:

- Estar dentro das faixas de renda do programa

- Conseguir aprovação de crédito

- Não possuir imóvel residencial no nome

- Não ter financiamento ativo pelo SFH

Além disso, o comprador precisa comprovar renda.

Hoje isso pode acontecer tanto para trabalhadores CLT quanto para autônomos, MEIs e profissionais liberais.

Faixas de renda do Minha Casa, Minha Vida

As novas faixas ampliaram bastante o acesso ao financiamento habitacional.

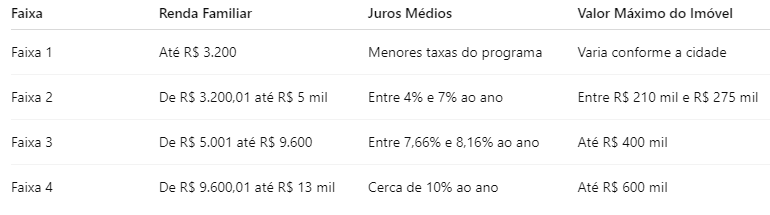

Faixa 1

Renda familiar de até R$ 3.200.

Possui os menores juros do programa e possibilidade de subsídios maiores.

Faixa 2

Renda entre R$ 3.200,01 e R$ 5 mil.

Os juros variam entre 4% e 7% ao ano.

Nessa faixa é possível financiar apartamentos novos e usados dentro dos limites do programa.

Faixa 3

Renda entre R$ 5.001 e R$ 9.600.

Os juros variam entre 7,66% e 8,16% ao ano.

Imóveis novos podem chegar a até R$ 400 mil.

Faixa 4

Renda entre R$ 9.600,01 e R$ 13 mil.

O teto dos imóveis chega a R$ 600 mil.

Como comprar um apartamento pelo Minha Casa, Minha Vida passo a passo

Muitas pessoas acreditam que o processo é complicado, mas entender as etapas ajuda bastante.

Faça uma simulação primeiro

Esse é o ponto mais importante.

A simulação mostra:

- Quanto o banco pode liberar

- Qual faixa do programa você se encaixa

- Valor estimado das parcelas

- Possível valor de entrada

- Uso do FGTS

- Possibilidade de subsídio

Sem essa análise, muita gente perde tempo visitando imóveis fora da realidade financeira.

[CLIQUE AQUI E FAÇA SUA SIMULAÇÃO]

Organize a documentação

Os bancos fazem uma análise detalhada do perfil financeiro.

Normalmente são solicitados:

Para CLT

- Holerites

- Carteira de trabalho

- Imposto de renda

- Extratos bancários

Para autônomos

- Extratos bancários

- DASN

- Declaração de imposto de renda

- Pró-labore

- Movimentação financeira

Escolha um apartamento enquadrado no programa

Nem todo imóvel entra nas regras do Minha Casa, Minha Vida.

Por isso, é importante verificar:

- Valor do imóvel

- Tipo do imóvel

- Região

- Condições do empreendimento

Com os novos limites do programa, mais apartamentos passaram a se enquadrar nas faixas de financiamento.

Faça a análise de crédito

Depois da escolha do imóvel, o banco analisa:

- Score

- Histórico financeiro

- Comprometimento de renda

- Capacidade de pagamento

- Situação cadastral

Assine o contrato

Após aprovação, acontece a assinatura do financiamento e liberação da compra do imóvel.

O que mudou no mercado de apartamentos?

O aumento do teto dos imóveis financiáveis trouxe impacto direto no mercado imobiliário.

Hoje:

- Faixa 3 financia imóveis de até R$ 400 mil

- Faixa 4 financia imóveis de até R$ 600 mil

Na prática, muitos apartamentos que antes ficavam fora do programa passaram a ser financiáveis.

Isso aumentou bastante a oferta de imóveis disponíveis dentro do Minha Casa, Minha Vida.

Como o subsídio pode ajudar na compra do apartamento?

O subsídio é um auxílio concedido pelo governo que reduz parte do valor financiado.

Na prática, isso ajuda a diminuir:

- Entrada

- Parcelas

- Valor financiado

- Custo total do imóvel

Famílias de menor renda costumam ter acesso aos maiores subsídios.

Entenda mais sobre o subsídio clicando aqui!

Posso usar FGTS na compra do apartamento?

Sim. O FGTS pode ser utilizado junto com o financiamento do Minha Casa, Minha Vida.

O fundo pode ajudar a:

- Reduzir entrada

- Diminuir parcelas

- Abater saldo devedor

- Facilitar aprovação

Muitas famílias conseguem comprar o primeiro apartamento justamente pela combinação entre FGTS, subsídio e juros reduzidos.

Quanto preciso ter de entrada?

Essa é uma das dúvidas mais pesquisadas por quem quer comprar apartamento financiado.

O valor da entrada varia conforme:

- Renda

- Idade

- Score

- Valor do imóvel

- Faixa do programa

- Uso do FGTS

Hoje existem casos de apartamentos financiados com entradas bastante reduzidas.

Em alguns cenários, apartamentos conseguem entrada próxima de R$ 1 mil, dependendo do perfil da família. Isso graças a engenharia financeira da Torresul Imobiliária!

Como comprar um apartamento pelo Minha Casa, Minha Vida sendo autônomo?

Muitos autônomos acreditam que não conseguem financiar imóvel. Mas isso mudou bastante nos últimos anos.

Hoje os bancos aceitam diferentes formatos de comprovação de renda.

O mais importante é demonstrar capacidade financeira e movimentação consistente.

O que ajuda na aprovação

- Extratos organizados

- Boa movimentação bancária

- Declaração de imposto de renda

- Score saudável

- Pouco endividamento

Quanto mais organizada estiver a vida financeira, maiores tendem a ser as chances de aprovação.

Principais erros que impedem aprovação

Muita gente possui renda suficiente, mas acaba reprovada por erros simples:

Nome negativado: Restrições no CPF dificultam a análise bancária.

Score muito baixo: O histórico financeiro influencia diretamente na aprovação.

Comprometimento de renda alto: Muitas dívidas reduzem a capacidade de financiamento.

Renda mal comprovada: Esse problema é comum entre autônomos.

Escolher imóvel fora da faixa: Nem todo apartamento entra nas regras do programa.

Como a Torresul Imobiliária pode ajudar:

Comprar um apartamento envolve várias etapas.

Muita gente sente insegurança por não entender:

- Como funciona a aprovação

- Quanto consegue financiar

- Qual entrada será necessária

- Quais imóveis entram no programa

A Torresul Imobiliária acompanha diariamente famílias que desejam comprar o primeiro apartamento pelo Minha Casa, Minha Vida.

O suporte inclui:

- Simulação financeira

- Análise de perfil

- Orientação documental

- Busca por imóveis enquadrados

- Acompanhamento do processo bancário

Isso ajuda a reduzir erros e tornar o processo mais simples.

[CLIQUE AQUI E VAMOS CONVERSAR]

-

Artigo Anterior O que é o subsídio Minha Casa, Minha Vida?

-

Próximo Artigo Como Funciona o Minha Casa, Minha Vida