Muitas pessoas se perguntam se morar de aluguel vale a pena quando o objetivo é conquistar estabilidade e segurança financeira.

A verdade é que decidir entre a locação ou o financiamento é o que separa quem constrói patrimônio de quem apenas paga as contas dos outros.

Embora o aluguel pareça oferecer liberdade imediata, a realidade dos números mostra que essa escolha tem um custo altíssimo a longo prazo, especialmente com a valorização constante dos imóveis e o aumento nos contratos de locação.

Resumo do que você vai aprender:

- Aluguel é gasto: Cada parcela paga no aluguel é um dinheiro que nunca mais volta para o seu bolso.

- Patrimônio real: O financiamento transforma o valor da moradia em um investimento no seu próprio nome.

- MCMV facilitado: As novas regras do governo tornaram a entrada e os juros muito mais acessíveis para famílias.

- Custo da espera: Adiar a compra hoje significa pagar muito mais caro pelo mesmo imóvel no futuro próximo.

Morar de aluguel vale a pena? A realidade dos números

A dúvida entre morar de aluguel ou financiar costuma surgir pelo medo do compromisso a longo prazo. No entanto, o mercado imobiliário hoje opera em uma velocidade que não perdoa quem espera demais. Enquanto os preços dos aluguéis sobem acima da inflação, as parcelas do financiamento tendem a ser fixas ou decrescentes, garantindo previsibilidade para o seu orçamento.

Por que o aluguel está ficando insustentável?

Os dados recentes mostram que o custo da locação no Brasil atingiu patamares críticos. Com reajustes baseados em índices que superam o ganho real dos salários, muitas famílias estão sendo empurradas para imóveis menores ou regiões mais distantes apenas para manter o teto. Alugar é, essencialmente, pagar pelo direito de usar algo que nunca será seu, enriquecendo o proprietário enquanto o seu saldo bancário diminui.

O momento estratégico para o financiamento

Mesmo com taxas de juros que parecem intimidar, o financiamento imobiliário se consolidou como a ferramenta mais poderosa de ascensão social. Bancos já permitem financiar até 90% do valor do bem, o que derruba a barreira da entrada alta. Além disso, a possibilidade de usar o FGTS para abater o saldo devedor ou reduzir as parcelas torna a jornada muito menos pesada do que a maioria imagina.

Vantagens de financiar o seu imóvel

Financiar não é apenas uma forma de morar; é uma estratégia financeira de proteção de capital. Abaixo, detalhamos por que essa escolha supera o aluguel em todos os aspectos fundamentais.

Construção de patrimônio imediata

Ao assinar um contrato de financiamento, você deixa de ser um locatário para se tornar um proprietário. Cada parcela paga aumenta a sua participação no imóvel. No final do processo, você tem um bem que vale centenas de milhares de reais, enquanto quem optou pelo aluguel termina o mesmo período com as mãos vazias.

Previsibilidade e segurança financeira

Diferente do aluguel, que sofre reajustes anuais imprevisíveis e muitas vezes abusivos, as parcelas do financiamento são conhecidas desde o primeiro dia. Você assume o controle do seu fluxo de caixa e elimina o risco de ser despejado porque o proprietário decidiu vender o imóvel ou aumentar o valor além das suas possibilidades.

Valorização do ativo a longo prazo

O mercado imobiliário brasileiro tem um histórico sólido de valorização. O imóvel que você compra hoje por um valor X, valerá muito mais daqui a alguns anos. Essa valorização pertence integralmente a você. No aluguel, você paga mais caro a cada ano justamente porque o imóvel do outro está valorizando.

Liberdade total para reformas e melhorias

Sua casa, suas regras. No financiamento, você tem a liberdade de derrubar paredes, trocar pisos e investir em automação residencial. Cada melhoria feita aumenta o valor do seu patrimônio. No aluguel, qualquer investimento em melhoria fica para o dono do imóvel e você ainda pode ser obrigado a desfazer tudo quando sair.

Desvantagens de morar de aluguel

Muitos defendem o aluguel pela “flexibilidade”, mas ignoram os riscos e perdas financeiras que essa modalidade esconde.

Dinheiro jogado fora todos os meses

O aluguel é uma despesa de consumo, como a conta de luz ou internet. A diferença é que o valor é muito mais alto. Esse dinheiro sai da sua conta e entra na conta de outra pessoa, sem gerar qualquer retorno futuro. É o maior dreno de riqueza da classe média brasileira.

Instabilidade e falta de controle

O locatário vive sob as regras de terceiros. Se o proprietário precisar do imóvel para uso próprio ou decidir vendê-lo, você terá 30 dias para encontrar um novo lugar e organizar uma mudança estressante e cara. Essa falta de raízes prejudica o planejamento familiar e a estabilidade emocional.

Reajustes anuais acima da inflação

Os contratos de locação são corrigidos por índices como o IGP-M ou IPCA. Em períodos de inflação alta, o aluguel pode subir drasticamente de um mês para o outro, desequilibrando totalmente as suas finanças. No financiamento, o cenário é o oposto: o valor da parcela “encolhe” em relação ao seu salário ao longo dos anos.

Restrições de uso e convivência

Muitos contratos de aluguel impõem restrições severas, desde a proibição de animais de estimação até limitações para receber visitas ou realizar pequenas alterações estéticas. Você vive em um ambiente que não reflete a sua personalidade e onde você nunca se sente verdadeiramente “em casa”.

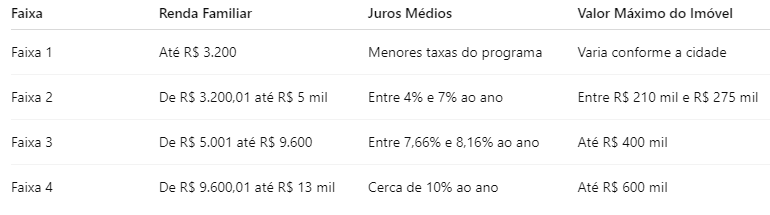

Como funciona o Minha Casa, Minha Vida?

O programa Minha Casa, Minha Vida (MCMV) passou por atualizações profundas para facilitar o acesso de quem ganha até R$ 13 mil por mês. Com juros subsidiados e prazos estendidos, o governo agora foca em transformar locatários em proprietários, oferecendo subsídios que podem abater grande parte do valor da entrada.

Veja o depoimento do Ricardo e da Naiara:

Perguntas frequentes (FAQ)

Vale mais a pena morar de aluguel ou financiar agora?

Financiar é mais vantajoso na grande maioria dos casos. Com o aumento constante dos aluguéis, a parcela do financiamento acaba se tornando equivalente ou menor que o custo da locação em pouco tempo. Além disso, o financiamento é um investimento em patrimônio próprio, enquanto o aluguel é apenas um gasto sem retorno.

O valor da parcela do financiamento é muito maior que o aluguel?

Não necessariamente. Com as taxas do Minha Casa, Minha Vida e prazos de até 35 anos, as parcelas iniciais costumam ser muito próximas ao valor de um aluguel no mesmo padrão. A grande diferença é que a parcela do financiamento tende a ficar mais barata em relação à sua renda com o passar dos anos, enquanto o aluguel só aumenta.

Posso usar meu FGTS para comprar um imóvel financiado?

Sim, e essa é uma das maiores vantagens. Você pode usar o saldo do FGTS para pagar a entrada, amortizar o saldo devedor ou até mesmo reduzir o valor das parcelas mensais. É uma forma inteligente de usar um dinheiro que está “parado” para garantir o seu futuro e da sua família.

E se eu quiser me mudar depois de financiar?

Muita gente tem medo de ficar “preso” ao imóvel, mas você pode vender um imóvel financiado a qualquer momento. O comprador quita a sua dívida com o banco e você fica com a diferença da valorização e do que já pagou. É muito mais lucrativo do que simplesmente entregar as chaves de um imóvel alugado e sair com as mãos vazias.

O que acontece se eu não conseguir pagar as parcelas do financiamento?

Os bancos oferecem diversas opções de renegociação, pausa nas parcelas e até seguros que cobrem períodos de desemprego. Além disso, você tem a opção de vender o imóvel e recuperar o investimento feito. No aluguel, se você não paga, o despejo é rápido e você perde tudo o que investiu na moradia até ali.

Qual a renda mínima para sair do aluguel e financiar?

Isso depende do valor do imóvel, mas hoje existem opções para famílias com renda a partir de R$ 2.500 dentro do programa Minha Casa, Minha Vida. O segredo é fazer uma simulação personalizada para entender como os subsídios do governo podem ajudar a reduzir a sua parcela ao nível de um aluguel popular.

A verdade nua e crua é que morar de aluguel é uma escolha cara e arriscada a longo prazo. O financiamento imobiliário, embora exija planejamento, é o único caminho seguro para quem deseja estabilidade e a criação de um legado familiar. Não deixe que o medo do “prazo longo” impeça você de enxergar que o aluguel é um prazo eterno que nunca termina em propriedade.

Pare de pagar o que é dos outros e comece a investir no que é seu. Se você continuar esperando o “momento perfeito”, o preço do seu sonho vai continuar subindo enquanto você continua pagando o aluguel de hoje.

-

Artigo Anterior Juros do Minha Casa, Minha Vida 2026: Guia Completo

-

Próximo Artigo Timbó: Imóveis Minha Casa, Minha Vida ao lado do progresso!