Conquistar a casa própria ainda parece distante para muitas famílias brasileiras. O principal motivo quase sempre é o mesmo: medo de não conseguir aprovação no financiamento.

Muita gente acredita que o programa atende apenas famílias de baixa renda ou pessoas com carteira assinada. Na prática, isso mudou bastante.

Com as novas regras do programa, mais brasileiros passaram a se enquadrar no Minha Casa, Minha Vida. Hoje, famílias com renda de até R$ 13 mil conseguem financiar imóveis com juros menores, possibilidade de subsídio e condições mais acessíveis do que no crédito imobiliário tradicional.

Além disso, o aumento do teto dos imóveis financiáveis ampliou bastante a oferta de apartamentos, casas e sobrados dentro do programa.

Continue a leitura para entender, de fato, quem tem direito ao Minha Casa, Minha Vida e como funciona o processo.

Quem tem direito ao Minha Casa, Minha Vida?

O programa atende famílias que se enquadram nas faixas de renda estabelecidas e conseguem aprovação de crédito junto ao banco.

Na prática, os principais critérios são:

- Possuir renda compatível com as faixas do programa

- Não possuir imóvel residencial no nome

- Não ter financiamento ativo pelo Sistema Financeiro de Habitação

- Conseguir comprovar renda

- Passar pela análise bancária

O ponto importante é entender que o programa não funciona como um benefício automático.

Mesmo estando dentro da faixa de renda, o comprador ainda precisa passar pela análise de crédito do banco.

Isso significa que histórico financeiro, score, dívidas e organização da renda continuam influenciando diretamente na aprovação.

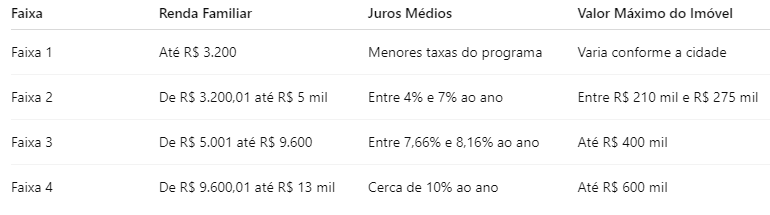

Faixas de renda do Minha Casa, Minha Vida

As novas faixas ampliaram o acesso ao programa e permitiram que mais famílias conseguissem juros menores e melhores condições de financiamento.

Na prática, essas mudanças aumentaram bastante o poder de compra das famílias.

Muitos compradores que antes precisavam recorrer ao financiamento tradicional passaram a conseguir condições melhores dentro do programa habitacional.

Autônomo tem direito ao Minha Casa, Minha Vida?

Sim, autônomos conseguem financiar imóvel pelo programa.

Hoje os bancos aceitam diferentes formas de comprovação de renda, e isso ampliou bastante o acesso ao crédito imobiliário.

Entre os documentos normalmente utilizados estão:

- Extratos bancários

- Declaração de imposto de renda

- DASN para MEIs

- Pró-labore

- Movimentação financeira

O problema é que muitos profissionais possuem renda suficiente, mas movimentam dinheiro de forma desorganizada.

Misturar contas pessoais e profissionais, receber valores fora da conta bancária ou não declarar renda corretamente acaba dificultando a análise.

Quanto mais organizada estiver a vida financeira, maiores tendem a ser as chances de aprovação.

Quem já teve imóvel pode participar do programa?

Depende da situação. O Minha Casa, Minha Vida possui restrições relacionadas à propriedade de imóveis e financiamentos ativos.

Na maioria dos casos, o comprador não pode possuir imóvel residencial na mesma cidade onde pretende financiar.

Também existem limitações para quem já possui financiamento ativo pelo Sistema Financeiro de Habitação.

Mas existem exceções e particularidades que precisam ser analisadas individualmente.

Muita gente acredita automaticamente que perdeu o direito ao programa por já ter financiado ou possuído imóvel em algum momento, quando na verdade ainda pode existir possibilidade de enquadramento.

O nome sujo impede aprovação?

Na maioria dos casos, sim. O financiamento imobiliário passa por uma análise de crédito bastante detalhada.

O banco avalia:

- Histórico financeiro

- Score de crédito

- Endividamento

- Restrição no CPF

- Capacidade de pagamento

Mesmo famílias com boa renda podem ser reprovadas por problemas financeiros simples.

Em muitos casos, organizar a vida financeira antes da análise já melhora bastante as chances de aprovação.

Além disso, atrasos frequentes em cartão, empréstimos ou financiamentos também impactam negativamente o score.

Como funciona a comprovação de renda?

A comprovação de renda é uma das etapas mais importantes do processo.

O banco precisa entender se a família realmente possui capacidade financeira para assumir as parcelas do imóvel.

Trabalhadores CLT

Normalmente utilizam:

- Holerites

- Carteira assinada

- Extratos bancários

- Declaração de imposto de renda

Autônomos e profissionais liberais

Podem comprovar renda com:

- Extratos bancários

- Imposto de renda

- Pró-labore

- DASN

- Movimentação financeira

Casal pode somar renda?

Sim. Esse é um ponto importante para muitas famílias.

A composição de renda permite aumentar o valor aprovado pelo banco e melhorar a capacidade de financiamento. Em muitos casos, somar renda é justamente o que permite o enquadramento no programa.

O FGTS pode ajudar na aprovação?

Sim. O FGTS continua sendo um dos principais aliados de quem quer comprar o primeiro imóvel.

Ele pode ser utilizado para:

- Reduzir a entrada

- Diminuir parcelas

- Abater saldo devedor

- Melhorar as condições do financiamento

Na prática, muitas famílias conseguem sair do aluguel justamente pela combinação entre FGTS, subsídio e juros reduzidos.

O subsídio ajuda quem ganha menos

O subsídio é um auxílio financeiro concedido pelo governo para reduzir parte do valor financiado.

Na prática, funciona como um abatimento no imóvel.

Isso pode diminuir:

- Entrada

- Parcelas

- Valor financiado

- Custo total do imóvel

Famílias de menor renda costumam receber os maiores benefícios.

Já nas faixas superiores, o principal diferencial passa a ser os juros menores em comparação ao financiamento tradicional.

O aumento do teto dos imóveis mudou o mercado

Uma das mudanças mais importantes do programa foi o aumento do valor máximo dos imóveis financiáveis.

Hoje:

- Faixa 3 financia imóveis de até R$ 400 mil

- Faixa 4 financia imóveis de até R$ 600 mil

Isso trouxe mais apartamentos, sobrados e casas para dentro do programa.

Na prática, muitos imóveis que antes ficavam fora do Minha Casa, Minha Vida passaram a se enquadrar nas regras atuais.

Em cidades como Blumenau, Joinville e Indaial, isso ampliou bastante a oferta de imóveis disponíveis para financiamento.

O mercado pode ficar mais competitivo

Com mais famílias conseguindo crédito imobiliário, a tendência é de aumento na procura por imóveis enquadrados no programa.

Segundo Ricardo Cubas, da Torresul Imobiliária, o aumento das faixas de renda e do teto dos imóveis pode pressionar os preços ao longo do tempo.

Na prática, isso significa que muitas famílias estão antecipando a compra para aproveitar as condições atuais antes de uma possível valorização maior dos imóveis.

Como saber se tenho direito ao Minha Casa, Minha Vida?

A forma mais rápida é fazer uma simulação de financiamento.

Essa análise ajuda a entender:

- Quanto o banco pode aprovar

- Qual faixa do programa você se encaixa

- Possível valor de entrada

- Quanto pode usar de FGTS

- Possibilidade de subsídio

- Estimativa das parcelas

Muita gente acredita que não consegue financiamento e descobre durante a simulação que já possui perfil para compra.

Descubra quanto você consegue financiar

Um dos maiores erros de quem quer comprar imóvel é procurar apartamentos e casas antes de entender a própria capacidade de financiamento.

Isso gera perda de tempo, frustração e visitas em imóveis fora da realidade financeira.

A Torresul Imobiliária ajuda famílias a entender todo o cenário antes mesmo da escolha do imóvel.

A análise permite descobrir:

- Quanto o banco pode liberar

- Qual faixa do programa você se encaixa

- Possível valor de subsídio

- Quanto pode usar de FGTS

- Faixa ideal de parcelas

-

Artigo Anterior Como Comprar um apartamento pelo Minha Casa, Minha Vida

-

Próximo Artigo O que é o subsídio Minha Casa, Minha Vida?