Se você está cansado de pagar aluguel, ver o dinheiro ir embora todo mês e sentir que nunca consegue avançar, entender as faixas do Minha Casa, Minha Vida em 2026 pode ser o ponto de virada que faltava na sua vida.

Muita gente acredita que o programa é difícil, que não se encaixa ou que não vai conseguir aprovação. A verdade é que o Minha Casa, Minha Vida foi reforçado, ampliado e reorganizado, com mais recursos, novas faixas e condições melhores para quem quer conquistar o primeiro imóvel.

Neste conteúdo, você vai entender:

- Como o programa está estruturado em 2026

- Quais são as faixas do Minha Casa, Minha Vida

- Quais são os novos tetos de valor dos imóveis

- Onde entram os subsídios e os juros reduzidos

- Por que este é um dos melhores momentos para sair do aluguel

O que mudou no Minha Casa, Minha Vida em 2026?

O Conselho Curador do FGTS aprovou, em 24 de março de 2026, importantes alterações que impactam diretamente as condições de financiamento. As principais mudanças incluem o aumento dos limites de renda para todas as faixas e a ampliação do teto de valor dos imóveis, especialmente para as faixas 3 e 4.

Essas medidas visam facilitar o acesso à moradia digna, reduzir as taxas de juros para um número maior de famílias e aumentar o poder de compra, permitindo que mais imóveis sejam elegíveis ao programa.

Quais são as faixas do Minha Casa, Minha Vida?

Uma das alterações mais significativas é o reajuste das faixas de renda, que agora abrangem um público maior e oferecem condições mais vantajosas. Com as atualizações, famílias que antes se enquadravam em faixas com juros mais altos agora podem ter acesso a condições mais favoráveis. Por exemplo, uma família com renda de R$ 4.900, que antes estaria na Faixa 3, agora migra para a Faixa 2, com uma redução significativa na taxa de juros e um aumento na capacidade de financiamento.

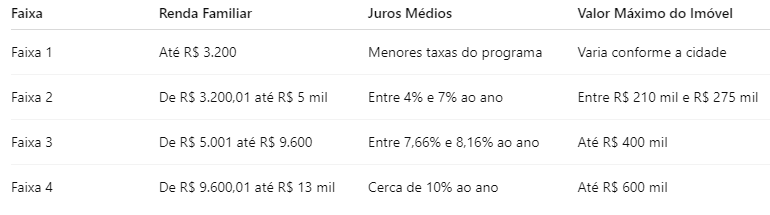

Faixa 1 do Minha Casa, Minha Vida 2026: Renda de até R$ 3.200,00

A Faixa 1 é a porta de entrada para famílias com renda mensal bruta de até R$ 3.200,00. Esta categoria recebeu um reajuste estratégico de 12%, permitindo que mais pessoas tenham acesso aos maiores benefícios do programa.

Na Faixa 1, o governo concede subsídios generosos que podem chegar a R$ 55 mil em grande parte do país, atingindo até R$ 65 mil na região Norte.

As taxas de juros nesta faixa são as mais baixas do mercado, partindo de 4,25% ao ano para as regiões Sul, Sudeste e Centro-Oeste, e cerca de 4,4% ao ano para o Norte e Nordeste. Na prática, isso se traduz em parcelas extremamente acessíveis, muitas vezes menores que o valor de um aluguel simples, oferecendo segurança e estabilidade para quem mais precisa.

Faixa 2 do Minha Casa, Minha Vida 2026: Renda de R$ 3.200,01 a R$ 5.000,00

A Faixa 2 atende famílias com renda entre R$ 3.200,01 e R$ 5.000,00 mensais. Esta é uma das faixas mais procuradas por profissionais com renda estável que buscam o primeiro imóvel. Com a nova atualização, o limite superior subiu para R$ 5.000,00, permitindo que famílias que antes pagavam juros de mercado intermediário agora aproveitem as taxas reduzidas do MCMV.

Nesta faixa, o subsídio do governo ainda é um diferencial importante, podendo chegar a R$ 35 mil. As taxas de juros variam entre 4,75% e 7% ao ano, permanecendo significativamente abaixo do crédito imobiliário tradicional. É uma oportunidade estratégica para quem tem carteira assinada ou renda comprovável e deseja converter o dinheiro do aluguel em patrimônio próprio.

Faixa 3 do Minha Casa, Minha Vida 2026: Renda de R$ 5.001,01 a R$ 9.600,00

A Faixa 3 é destinada a famílias com renda mensal bruta entre R$ 5.001,01 e R$ 9.600,00. Embora nesta categoria não existam subsídios diretos (descontos no valor do imóvel), as vantagens financeiras são nítidas nas taxas de juros, que giram entre 7,66% e 8,16% ao ano. Em comparação com o financiamento tradicional, que pode chegar a 12% ou mais, a economia ao longo do contrato é substancial.

Esta faixa permite o financiamento de imóveis de padrão superior, com melhor localização e infraestrutura. Com a atualização do teto para R$ 400 mil em imóveis novos, as famílias da Faixa 3 ganharam muito mais liberdade de escolha, podendo optar por sobrados e apartamentos mais amplos em centros urbanos desenvolvidos.

Faixa 4 do Minha Casa, Minha Vida 2026: Renda de R$ 9.600,01 a R$ 13.000,00

A Faixa 4 é a mais recente adição ao programa, criada especificamente para incluir a classe média. Ela atende famílias com renda de R$ 9.600,01 até R$ 13.000,00. As taxas de juros ficam entre 10% e 10,5% ao ano, o que ainda representa uma alternativa inteligente frente às taxas de mercado puxadas pela Selic elevada.

O grande benefício para quem se enquadra na Faixa 4 é a possibilidade de financiar imóveis de até R$ 600 mil. Isso abre as portas do programa para um público que antes era ignorado pelas políticas habitacionais populares, oferecendo uma linha de crédito estruturada e segura para a aquisição de moradias de médio padrão.

Novos Tetos de Valor dos Imóveis no Minha Casa, Minha Vida

Além das faixas de renda, os tetos de valor dos imóveis também foram atualizados, acompanhando a valorização do mercado imobiliário e permitindo que mais opções de moradia sejam elegíveis ao programa. Essa mudança é crucial para quem busca imóveis em cidades maiores e com maior custo.

- Faixas 1 e 2: O valor máximo varia entre R$ 210 mil e R$ 275 mil, dependendo da população e do custo de vida do município.

- Faixa 3: O teto para imóveis novos saltou de R$ 350 mil para R$ 400 mil. Para imóveis usados, o limite permanece em R$ 270 mil.

- Faixa 4: Permite o financiamento de imóveis novos ou usados com valor de até R$ 600 mil.

Essa ampliação dos tetos significa que imóveis de maior valor e em regiões mais valorizadas agora podem ser financiados pelo MCMV. Isso abre um leque de oportunidades para quem busca casas, sobrados e apartamentos que antes estavam fora do alcance do programa.

Mais Recursos e Oportunidades para o Minha Casa, Minha Vida

O programa Minha Casa, Minha Vida entrou em 2026 com um reforço orçamentário robusto. Estima-se que o programa contará com R$ 144,5 bilhões do FGTS destinados ao financiamento habitacional, sendo R$ 125 bilhões para habitação popular, R$ 5,5 bilhões do Orçamento da União para subsídios da Faixa 1 urbana e R$ 17 bilhões do fundo da Caixa para custeio de subsídios.

Além disso, o Ministério das Cidades projeta o financiamento de 3 milhões de imóveis nos próximos ciclos, o que deve impulsionar o setor da construção civil e aumentar a oferta de moradias. Para quem quer sair do aluguel, o cenário é extremamente favorável, com mais crédito, mais opções de imóveis e condições de financiamento mais atrativas.

A Visão do Especialista: Ricardo Cubas da Torresul Imobiliária

Ricardo Cubas, especialista da Torresul Imobiliária, destaca que a maior mudança não é apenas o aumento dos tetos de valores, mas sim a alteração das faixas do Minha Casa, Minha Vida e taxas de juros.

Segundo Cubas, essa mudança resultará em juros médios mais baixos para o MCMV e elevará o poder de compra em até 21% para quem busca a casa própria. Com taxas de juros menores, os valores de financiamento liberados são maiores, as parcelas ficam mais acessíveis e o acesso ao primeiro imóvel se torna mais fácil.

Ele também ressalta que a ampliação dos tetos de valores, combinada com as novas faixas de renda, trará mais imóveis para dentro do programa, incluindo casas, sobrados e apartamentos em cidades como Blumenau e Joinville, que antes não podiam ser financiados pelo MCMV.

Oportunidade Única: Corra para Aproveitar

Ricardo Cubas alerta para um ponto negativo dessas mudanças: o aumento da demanda por imóveis e a maior capacidade de financiamento podem gerar uma pressão nos preços. Construtoras e incorporadoras podem se sentir mais confortáveis para aumentar os valores, levando a uma escalada nos preços dos imóveis. Por isso, ele aconselha: “Quem comprar seu imóvel hoje, com certeza vai comprar melhor do que quem esperar”.

Por que Tanta Gente Continua no Aluguel Sem Necessidade?

Muitas famílias ainda pagam aluguel sem saber que podem ter acesso ao programa Minha Casa, Minha Vida. Os principais motivos para isso são:

- Falta de informação: Não saber em qual faixa de renda se encaixa ou achar que não tem direito ao programa.

- Medo da burocracia: Acreditar que o processo é complicado e demorado.

- Simulação incorreta: Nunca ter feito uma simulação realista de financiamento.

- Falta de orientação: Não ter conversado com um especialista que possa guiar o processo.

A verdade é que a maioria das pessoas não é reprovada, apenas não é orientada da forma certa. Com as novas regras, o momento é ainda mais propício para buscar informação e dar o primeiro passo em direção à casa própria.

Como a Torresul Imobiliária Pode Ajudar Você a Sair do Aluguel

A Torresul Imobiliária se posiciona como sua parceira para desmistificar o processo e transformar o sonho da casa própria em realidade. A equipe da Torresul oferece um acompanhamento completo, que inclui:

- Análise detalhada da sua renda familiar.

- Enquadramento correto na faixa do programa Minha Casa, Minha Vida.

- Simulação realista de financiamento, mostrando valores de parcelas e subsídios.

- Orientação sobre toda a documentação necessária.

- Indicação dos imóveis que se encaixam perfeitamente no seu perfil e orçamento.

- Acompanhamento desde o início até a entrega das chaves do seu novo lar.

Se você sente que o aluguel está impedindo seu avanço financeiro e busca estabilidade, segurança para sua família e a construção de patrimônio, o Minha Casa, Minha Vida 2026 foi feito para você. Fale agora com a Torresul Imobiliária e descubra em qual faixa você se encaixa, quanto pode financiar e quais imóveis estão disponíveis para o seu perfil.

CLIQUE AQUI E VAMOS REALIZAR SEU SONHO

*conteúdo atualizado em 20/04/2026

-

Artigo Anterior Quem tem direito ao Minha Casa, Minha Vida?

-

Próximo Artigo Como Comprar um apartamento pelo Minha Casa, Minha Vida