O desejo de ter um lar é universal, mas a jornada para alcançá-lo levanta uma questão fundamental: alugar ou financiar? Essa decisão vai muito além de uma simples escolha de moradia; ela molda diretamente a sua capacidade de construir patrimônio e alcançar a segurança financeira.

No Brasil, o mercado imobiliário tem demonstrado resiliência e valorização consistente. Em 2024, os preços dos imóveis residenciais subiram 7,73%, a maior valorização em 11 anos, seguida por um aumento de 6,52% em 2025, conforme dados do Índice FipeZAP. Esses números evidenciam o potencial do imóvel como um ativo sólido e uma ferramenta poderosa na construção de riqueza.

Mas como navegar entre as opções de aluguel e financiamento para maximizar esse potencial? A Torresul Imobiliária, com sua expertise no mercado, está aqui para desmistificar essa escolha e apresentar um caminho claro para o seu futuro.

A dinâmica do aluguel: flexibilidade vs. patrimônio congelado

Alugar um imóvel oferece flexibilidade, uma vantagem inegável para quem busca mobilidade ou não quer se comprometer com um investimento de longo prazo.

No entanto, essa flexibilidade tem um custo: o dinheiro pago mensalmente no aluguel não retorna como patrimônio. Pelo contrário, o mercado de locação residencial no Brasil tem registrado aumentos significativos, com alta de 13,50% em 2024 e 9,44% em 2025, segundo o Índice FipeZAP.

Isso significa que, enquanto o inquilino paga mais a cada ano, o proprietário do imóvel vê seu patrimônio se valorizar e gerar renda passiva. A rentabilidade média do aluguel residencial no país, ou yield, ficou entre 5,93% e 5,96% ao ano em 2025, um indicativo da atratividade do investimento imobiliário para os proprietários.

Aluguel: uma análise de custos e oportunidades

Ao optar pelo aluguel, é crucial considerar que, embora não haja um desembolso inicial significativo como na compra, os valores mensais podem consumir uma parte considerável da renda.

Esse capital, que poderia ser direcionado para a amortização de um financiamento e a construção de um ativo próprio, é gasto sem retorno patrimonial. A flexibilidade de mudar de imóvel ou cidade pode ser atraente, mas, a longo prazo, o aluguel representa um custo contínuo que não se converte em um bem durável ou em uma fonte de segurança financeira para o futuro.

Um exemplo disso são os custos com mudança, carretos, pintura do imóvel e caução.

O financiamento imobiliário: construindo um ativo sólido

O financiamento imobiliário é a porta de entrada para a casa própria e, consequentemente, para a construção de um patrimônio robusto.

Apesar de envolver um compromisso financeiro de longo prazo, cada parcela paga representa um passo em direção à posse total de um ativo que tende a se valorizar ao longo do tempo.

Em 2025, o financiamento imobiliário no Brasil somou R$ 38,3 bilhões no primeiro trimestre, um avanço de 16% em relação ao ano anterior, demonstrando a confiança e o movimento do mercado.

Financiamento: um investimento de longo prazo

Ao financiar um imóvel, você está investindo em um ativo que pode gerar valorização e, no futuro, até mesmo renda por meio de aluguel.

Diferentemente do aluguel, em que o dinheiro é gasto sem retorno patrimonial, no financiamento cada parcela contribui para a quitação de um bem que será seu.

Além disso, a valorização do imóvel ao longo dos anos pode superar o custo total do financiamento, tornando-o um excelente investimento de longo prazo.

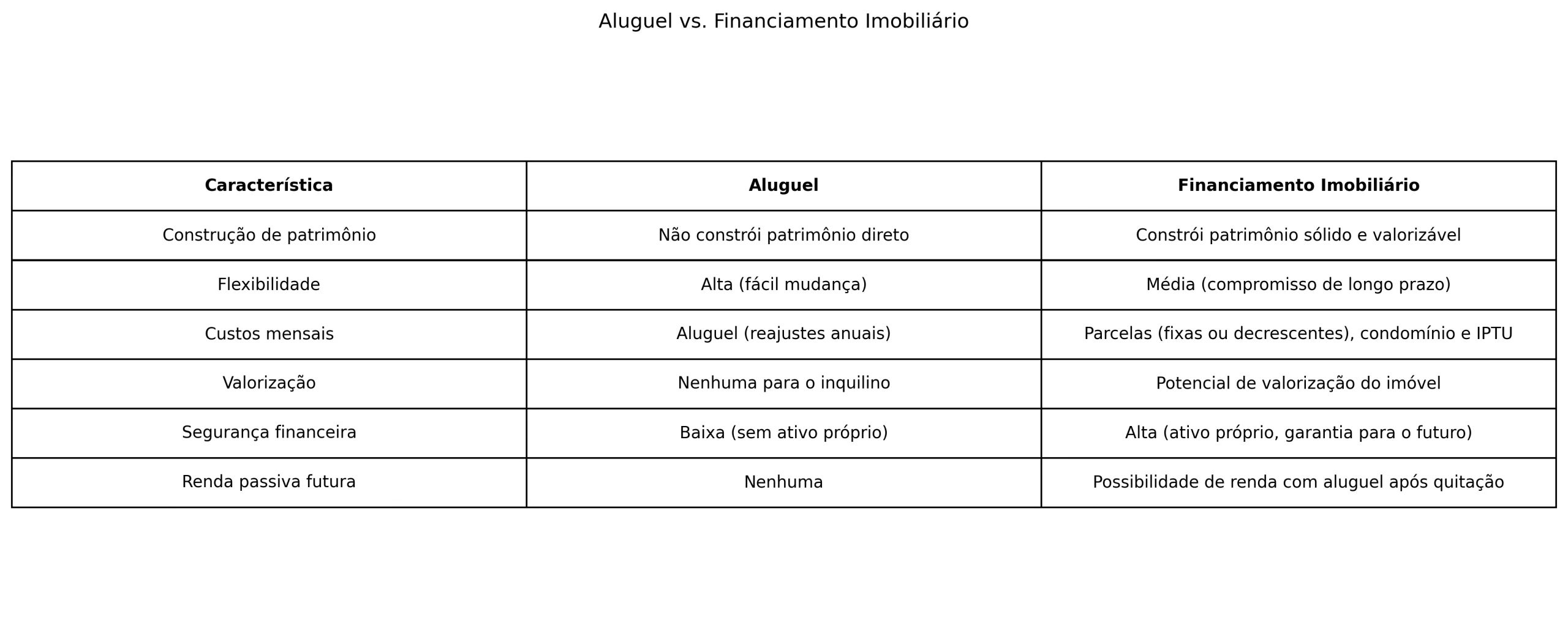

Aluguel vs. financiamento: uma comparação detalhada

A Torresul Imobiliária: sua parceira na construção de patrimônio

Na Torresul Imobiliária, entendemos que a decisão entre alugar e financiar é uma das mais importantes da sua vida.

Por isso, oferecemos um atendimento especializado, com consultores que dominam o mercado imobiliário e estão prontos para analisar o seu perfil, suas necessidades e seus objetivos.

Nosso compromisso é com a sua construção de patrimônio, garantindo que você faça a escolha mais inteligente e segura.

Conte com a nossa expertise para encontrar o imóvel ideal e as melhores condições de financiamento, transformando o sonho da casa própria em uma realidade sólida e rentável.

[ CLIQUE AQUI E VAMOS CONVERSAR]

Perguntas frequentes sobre aluguel e financiamento

1. O que é mais vantajoso: alugar ou financiar um imóvel?

Não há uma resposta única, pois depende do seu perfil e objetivos.

Alugar oferece flexibilidade, mas não constrói patrimônio. Financiar, por outro lado, é um investimento de longo prazo que gera um ativo valorizável.

A decisão ideal envolve analisar sua capacidade financeira, planos futuros e o cenário do mercado. Para muitas pessoas, financiar é o caminho para a segurança e a construção de riqueza no longo prazo, especialmente considerando a valorização imobiliária e a rentabilidade do aluguel para proprietários.

2. Como a Taxa Selic afeta o financiamento imobiliário?

A Taxa Selic é a taxa básica de juros da economia brasileira e influencia diretamente o custo do crédito, incluindo o financiamento imobiliário.

Quando a Selic sobe, os bancos tendem a aumentar as taxas de juros dos financiamentos, tornando-os mais caros.

Por outro lado, uma Selic em queda pode reduzir o custo do crédito e estimular o mercado imobiliário.

3. É possível usar o FGTS para financiar um imóvel?

Sim. O Fundo de Garantia do Tempo de Serviço (FGTS) pode ser utilizado para:

- Dar entrada no imóvel;

- Amortizar o saldo devedor;

- Pagar parte das prestações.

Existem regras específicas para sua utilização, mas ele pode reduzir significativamente o valor financiado e o custo total da operação.

4. Qual a diferença entre Sistema Financeiro da Habitação (SFH) e Sistema de Financiamento Imobiliário (SFI)?

O Sistema Financeiro da Habitação (SFH) é regulado pelo governo, utiliza recursos da poupança e do FGTS e possui limites de valor para os imóveis financiados.

Já o Sistema de Financiamento Imobiliário (SFI) utiliza recursos de mercado, não possui limite de valor do imóvel e oferece maior flexibilidade de negociação.

Referências

[2] UOL Economia. Aluguel residencial salta 9,44% em 2025.

[4] MySide. Radar de taxas de juros do financiamento imobiliário 2026.

[5] Rico. Quanto a alta da Selic pode aumentar os juros do seu financiamento?

-

Artigo Anterior Quem tem MEI pode financiar imóvel? Guia atualizado

-

Próximo Artigo Comprar ou alugar um imóvel: qual a melhor decisão hoje?